自分の家を持つことは、多くの人にとって人生の大きな目標の一つです。住宅ローンは、その夢を実現するための強力なサポートツールです。このページでは、住宅ローンの基本情報、メリット、種類、選び方について詳しくご紹介いたします。

住宅ローンとは?

住宅ローンは、住宅購入のための資金を銀行やその他の金融機関から借り入れるローンの一種です。借入金額を一定期間にわたり分割して返済することで、自分の家を持つことができます。金利や返済期間など、さまざまな条件が設定されており、ライフスタイルや将来の計画に合わせた選択が重要です。

住宅ローンの金利

- 固定金利型

- 金利が借入時に確定し、返済期間中ずっと変わらないタイプのローンです。返済額が一定のため、将来の計画が立てやすく、金利上昇リスクがありません。

- 変動金利型

- 市場の金利変動に応じて、金利が定期的に見直されるタイプのローンです。金利が低下すれば返済額も減少しますが、逆に金利が上昇すると返済額が増加するリスクがあります。

- フラット型(固定金利選択型)

- 一定期間は固定金利、その後は変動金利になるタイプや、借入期間全体を通じて一部が固定金利で一部が変動金利というハイブリッド型もあります。

住宅ローンの返済方法

住宅ローンを選ぶ際には、自分のライフスタイルや将来の計画に合った返済方法を選ぶことが重要です。ここでは、一般的な返済方法についてご紹介します。

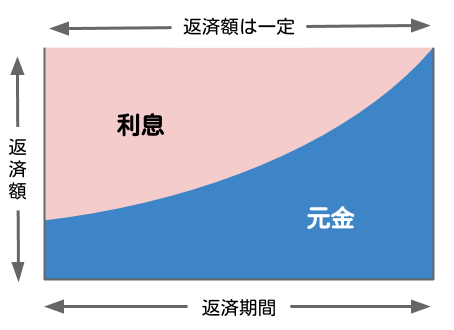

元利均等返済

毎月の返済額が一定であるため、家計の計画が立てやすい方法です。毎回の支払いは元金と利息を含んでおり、期間が進むにつれて元金の返済比率が増えていきます。初期の返済額が抑えられるため、予算を組みやすいのが特徴です。

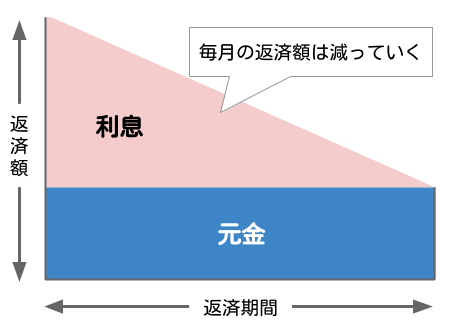

元金均等返済

元金均等返済は、毎月の元金の返済額が一定で、利息分が月々異なる方式です。初期の返済額はやや多くなりますが、元金が早く減るため、総支払利息が少なくなります。初期に多めの返済が可能な方には、トータルコストを抑える効果があります。

例:4000万を借りて、35年で返済する場合は、元利均等返済は元金均等返済より多く返済されます。総返済額の差額は、利息によって異なりますが、約913,986円です。

住宅ローンの繰り上げ返済

住宅ローンの返済計画を効率的に進めるための有力な方法です。通常の月々の返済とは別に、元金の一部または全額を早期に返済することで、将来的な利息の支払いを減少させる効果があります。以下に、繰り上げ返済の主な特徴と利点についてご紹介します。

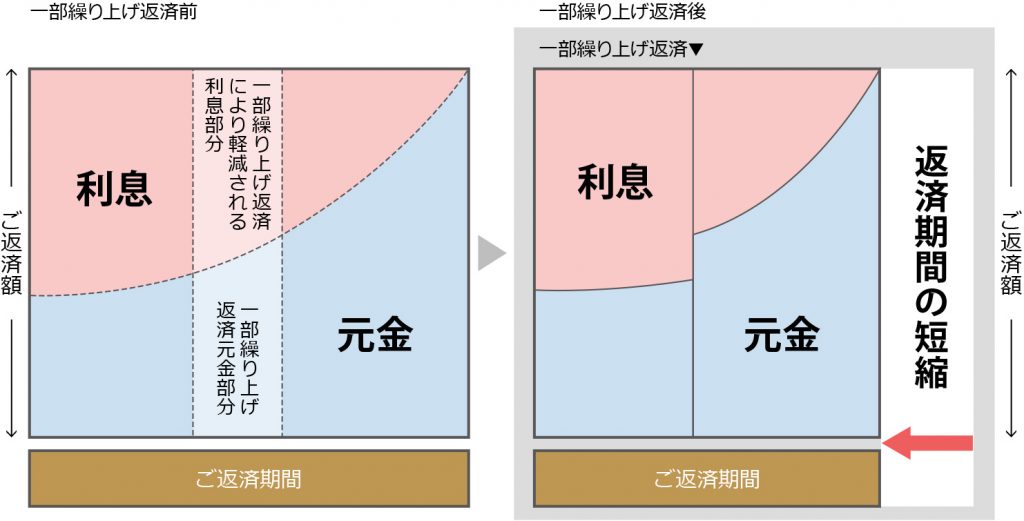

返済期間短縮型

一部繰り上げ返済を選択することで、返済期間を短縮することができます。これにより、将来の支出を減らし、早期に住宅ローンから解放されることが可能です。ライフプランに応じて、返済期間の短縮を優先するか、月々の支払い額を軽減するかを選ぶことができます。

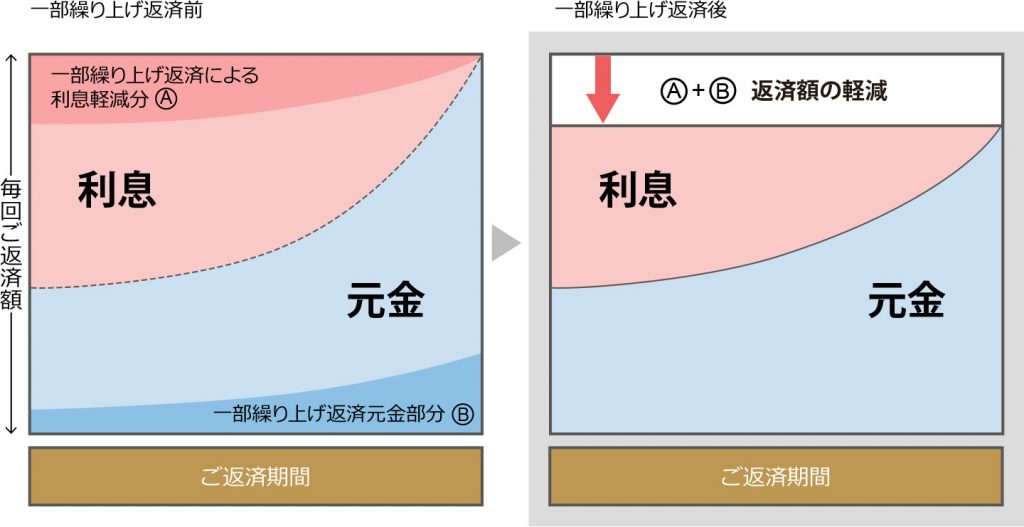

返済額軽減型

住宅ローンの負担を和らげるための方法として、多くの方に利用されています。この返済方法では、繰り上げ返済を行うことで、毎月の返済額を軽減し、家計の安定を図ることができます。以下に、この方法の主な特徴と利点をご紹介します。

住宅ローンの借り先

1.財形住宅融資

財形住宅融資は、財形貯蓄制度を利用している勤労者が利用できる住宅ローンです。以下はその主な特徴です:

- 対象者: 財形貯蓄制度を利用している勤労者が対象。特に、財形住宅貯蓄や財形年金貯蓄を1年以上積立していることが条件です。

- 借入額: 財形貯蓄残高の10倍を上限とするが、物件価格や地域、住宅の種類により上限額が異なります。

- 金利: 一般の住宅ローンに比べて低金利で提供されることが多く、経済的な負担を軽減できます。

- 使途の制限: 自己居住用の住宅に限定され、投資用物件には利用できません。また、新築、購入、リフォームなどの用途に限られます。

- 利点: 財形貯蓄制度と連動しており、安定した資金計画を立てやすいです。また、税制上の優遇措置が受けられる場合もあります。

2.住宅金融支援機構(フラット35)

**住宅金融支援機構(フラット35)**は、長期間固定金利の住宅ローンを提供する政府系機関のプログラムです。

- 対象者: 一定の技術基準を満たす住宅を購入する個人が対象。一般の銀行では難しい、特定の条件を満たす住宅にも対応しています。

- 金利: 全期間固定金利が特徴で、借入時に返済終了までの金利が決定されます。これにより、将来の金利上昇リスクを避けることができます。

- 借入額: 物件の評価額や地域により異なるが、通常数千万円単位での融資が可能です。

- 使途: 新築住宅の購入や中古住宅の購入に利用でき、リフォーム費用も対象となる場合があります。

- 利点: 全期間固定金利のため、返済計画が立てやすく、安心して長期の返済が可能です。返済期間中に金利が変動しないため、将来の金利上昇リスクを回避できます。

住宅金融支援機構 ⇒ https://www.jhf.go.jp/

3.銀行(大手銀行、地方銀行、信用金庫・信用組合、インターネット銀行)

銀行からの住宅ローンは、幅広い選択肢と柔軟な条件設定が特徴です。

- 金利の種類: 固定金利、変動金利、固定期間選択型など、多様な金利プランがあります。利用者のライフプランに合わせて最適な金利タイプを選択できます。

- 借入額と返済期間: 借入額は銀行や融資商品により異なりますが、一般的には数千万円まで借りることができ、返済期間も最長35年程度が一般的です。

- 特典とサービス: 銀行によっては、一定条件を満たすと特別金利が適用されるキャンペーンや、ポイントプログラムなどの特典がある場合もあります。

- 利便性: 多くの銀行がオンラインバンキングを提供しており、申込から返済管理まで便利に行うことができます。また、支店が多いため、対面での相談も容易です。

- 利点: 多様なプランから自分に最適な条件を選べる点や、特典の豊富さが魅力です。また、金利引き下げのための条件を満たすことで、さらに有利な条件で借り入れることが可能です。

住宅ローンの選び方

- 自分のライフプランを考える

- 住宅ローンは長期にわたる契約です。将来の収入見通しや家族の成長、転職の可能性などを考慮して、自分に合った返済計画を立てることが重要です。

- 金利タイプの選択

- 固定金利と変動金利のメリット・デメリットを理解し、ライフスタイルやリスク許容度に合った金利タイプを選びましょう。

- 金融機関の比較

- 各金融機関が提供する住宅ローンの商品や金利、条件を比較検討しましょう。また、手数料や保証料、繰上返済の手数料なども考慮に入れる必要があります。